Escrito por Fernando Maciá

Índice

En 2008 el SEPA (Single Euro Payments Area o en español Zona Única de Pagos en Euros) comenzó a gestarse con la introducción del euro, que propició la creación de un mercado económico único en toda la Unión Europea. Sin embargo, en el campo de los pagos minoristas las condiciones no eran las más adecuadas y por ello se pensó que establecer una Zona Única de Pagos en Euros sería positivo.

¿Qué es el SEPA?

El SEPA es un estándar que posibilita realizar pagos en euros sin usar efectivo por medio de un único modelo de pago, con independencia del lugar donde se ubiquen las cuentas bancarias. Este sistema favorecerá tanto a empresas como a particulares e instituciones públicas.

Más concretamente, el propósito principal del SEPA es simplificar y facilitar las transferencias que se emiten en los 28 países miembros de la Unión Europea, junto con Mónaco, Suiza, Noruega, Islandia y Liechtenstein. Ahora, las transferencias internacionales dentro de este marco europeo disfrutarán de unas condiciones y normas homogéneas.

Lo que el SEPA pretende es hacer desaparecer las barreras para la realización de los pagos internacionales, ya que en la mayoría de los casos conllevan un gasto extra.

Este nueva situación supone un paso más hacia la integración económica y monetaria plena. El SEPA no sólo será beneficioso para los negocios online y el e-commerce en general, también favorecerá a las administraciones públicas de cada país y a los consumidores finales. El objetivo del SEPA es componer un marco en el que se mejore la competencia y se potencie la innovación.

¿Cuándo se implementará el SEPA?

El sistema SEPA ya se utiliza junto con los estándares que posee cada país, por lo que en el caso de España por ejemplo se pasará del Código Cuenta Cliente (CCC), sistema que actualmente utilizamos, al IBAN o Número Internacional de Cuenta Bancaria. En un principio se estableció el día 1 de febrero del 2014 como la fecha máxima para llevar a cabo esta migración, pero la Comisión Europea recientemente ha prorrogado la llegada del SEPA hasta el 1 de agosto de 2014. Hasta ese momento los pagos que no se adapten al formato SEPA se aceptarán.

Dentro de 6 meses podremos comprobar el grado de influencia que tendrá sobre el comercio electrónico y las tiendas online.

¿Cómo influirá el SEPA en las tiendas online?

A continuación, señalamos cómo SEPA afectará a tu negocio según la modalidad de pago que utilices en tu tienda online.

Si tu tienda online utiliza Paypal o TPV

Si tu tienda online utiliza Paypal o TPV no te afectaría, ya que el campo de actuación de SEPA son las cuentas corrientes de los usuarios al realizar o emitir una transferencia bancaria en todos los países miembros de esta prometedora y útil iniciativa. En otras palabras, si tu tienda online admite el pago por transferencia, ahí sí deberás tener en cuenta el IBAN (International Bank Account Number o en español Número Internacional de Cuenta Bancaria) y el BIC (Bank Identifier Code o Código de Identificación Bancaria).

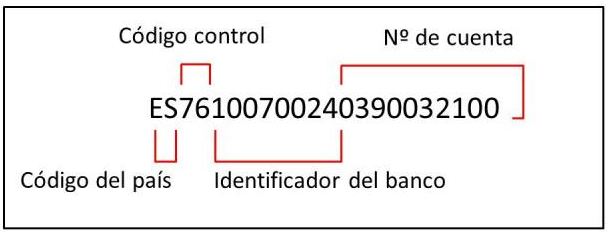

El IBAN se convertirá en el nuevo identificador para las cuentas bancarias y contará con 24 dígitos (los números de cuentas actuales tienen 20). Te ofrecerá información sobre el país desde el cual opera, además del tipo de banco que efectúa la transacción, es decir, hará referencia al código del país e incluirá un dígito de control que te proporcionará tu entidad.

Si tu tienda online utiliza transferencia bancaria

Si, por el contrario, recibes o emites transferencias a otros bancos europeos, será necesario el BIC, que es el identificador de banco para las operaciones internacionales. Uno de los objetivos que tiene el sistema SEPA es que el 31 de octubre de 2016, dejemos de utilizar el BIC y únicamente usemos el IBAN para realizar operaciones bancarias entre los distintos países de la eurozona.

También es importante que destaquemos que aunque te encuentres fuera de España, teniendo una única cuenta podrás efectuar transferencias y recibir pagos.

- Transferencias nacionales: Si se hace una transferencia nacional, de un banco a otro en España, tu banco realizará los pasos correspondientes para calcular el IBAN. Y si no es así, te enseñará cómo obtenerlo y que de este modo, puedas incluirlo.

- Transferencias internacionales: Si tu transferencia es internacional, deberás proporcionarles el IBAN de tu cuenta bancaria y el BIC del banco que recibirá tu transacción.

¿Qué beneficios y ventajas aportará el SEPA?

Actualmente, se tarda unos tres días para emitir o recibir una transferencia, con SEPA con independencia de donde se encuentre el banco, dentro de esos 33 países, este tiempo se reduce a máximo un día.

También gracias al SEPA los costes administrativos y de las transacciones se reducirán de forma drástica, al mejorarse los procesos de pago.

En conclusión, el SEPA no sólo favorecerá el comercio electrónico en España, sino en todos los países que adopten este sistema.