Escrito por Fani Sánchez

El coste por adquisición o CPA es el coste total invertido en promocionar un sitio Web para conseguir una venta. En publicidad online, suele ser el sistema más ventajoso para el anunciante, más que otros modelos como el CPC o el CPM, debido a que solo se soporta un coste por cada venta realizada. El coste por adquisición o venta también se aplica en la venta por afiliación, aunque podemos calcular el CPA para cada estrategia que empleemos en la promoción de nuestro sitio web: Google Ads, posicionamiento natural, banners, e-mail marketing, etc.

El anunciante debe de tener muy afinado el cálculo del beneficio promedio que obtiene por cada transacción así como el valor total del ciclo de vida del cliente, ya que el coste por adquisición mermará dicho margen de beneficio. Si el coste por adquisición o CPA es mayor que el margen de beneficios para una determinada estrategia promocional, esta no será rentable y habremos de recurrir a otro medio para promocionar nuestros productos.

Si el coste por adquisición o CPA es mayor que el margen de beneficios, entonces dicha estrategia no es rentable.

Para calcular el CPA en una campaña, se divide el coste total de la campaña publicitaria entre el número de conversiones. Por ejemplo, en una campaña que ha tenido un coste de 1.500€ se han obtenido 250 conversiones por lo que el coste por conversión sería:

CPA = 1.500/250 = 0,60€

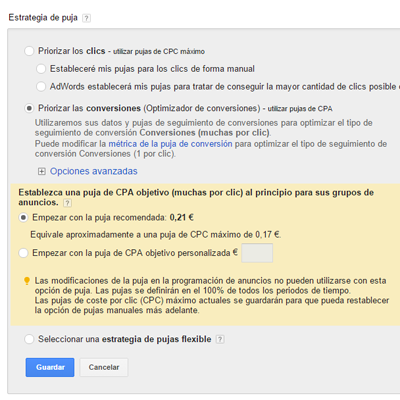

En el caso de Google Ads, existe una estrategia de puja que se basa en el CPA. para ello, se define una valor de CPA objetivo y el sistema realizará pujas automáticas para conseguir que el coste por adquisición de la campaña se acerque a dicho valor y de esta forma que sea rentable para el anunciante.

En el caso de Google Ads, existe una estrategia de puja que se basa en el CPA. para ello, se define una valor de CPA objetivo y el sistema realizará pujas automáticas para conseguir que el coste por adquisición de la campaña se acerque a dicho valor y de esta forma que sea rentable para el anunciante.

Como comparativa con el marketing tradicional, el coste por adquisición es lo que estamos dispuestos a pagar por cada compra que se hace en nuestra tienda.

Ejemplo de CPA

Supongamos que queremos promocionar una tienda online mediante una campaña basada en CPA. Sabemos que la media de un pedido en la tienda es de de 200€. De ese importe, después de descontar el precio de coste del producto, los gastos de envío, el IVA y otros gastos varios, queda un beneficio neto de 40€, es decir un 20% sobre el importe de la venta.

Para que la campaña basada en CPA sea rentable, el importe del coste por adquisición debe ser menor a 40€. Si, por ejemplo, deseamos obtener al menos un 15% de beneficio sobre el precio de la compra, el CPA no debería de ser mayor de 10€.

En este caso, no se tienen en cuenta posibles ventas futuras que pueda realizar el usuario. Para lograr una mayor rentabilidad, es interesante intentar alargar el ciclo de vida del cliente. Para ello vamos a intentar ofrecer una experiencia de usuario lo mejor posible, y de esta forma, que sea el cliente el que vuelva sin ningún tipo de incentivo y así poder obtener un coste CPA de cero. También podemos optar por incentivar al cliente, por ejemplo, mediante el envío de ofertas en un boletín de correo electrónico, lo que nos proporcionará ventas con un coste por adquisición muy cercano a cero.